Порядок действий, если налоговая требует пояснений

В некоторых случаях налогоплательщики сталкиваются с ситуациями, когда ФНС присылает требования дать пояснения по тем или иным эпизодам. Насколько обоснованы такие требования, как быстро нужно на них реагировать и нужно ли реагировать вообще? Эти вопросы возникают у бизнеса постоянно и могут приводить к спорам и конфликтным ситуациям. В данной статье мы разберемся с тем, в каких ситуациях налоговая требует пояснений и имеет право на это, в каких ситуациях такие требования будут неправомерными, и что должны делать компании, которые получили подобные требования от своей налоговой.

В каких случаях налоговые органы вправе требовать пояснений?

Право потребовать пояснения или дополнительные документы прямо прописано среди полномочий налоговиков. При этом ситуации, когда требование документов налоговой является правомерным, четко ограничены законодательно. К ним относятся следующие:

- возникли вопросы в процессе проведения проверки – сюда относится большинство эпизодов, когда ФНС обращается к предпринимателям с требованием предоставить те или иные документы или разъяснения. При проведении налоговых проверок (как выездных, так и камеральных) нередко происходят ситуации, когда нужно прояснить определённые эпизоды в деятельности компании: в каких условиях проводилась сделка, правильно ли были рассчитаны налоговые платежи и т. д. Кроме того, очень часто пояснения требуют у компаний, которые подают отчетности с убытками за определенный период, если они пользуются налоговыми льготами, хотя получить возмещение НДС и т. д.;

- при проверке налоговой отчетности выявлены ошибки – не всегда нахождение неточностей в декларации или несовпадение данных между разными документами автоматически ведет к штрафу или доначислению налогов. Нередко налоговый инспектор вначале пытается выяснить, что стало причиной ошибки, помочь предприятию исправить выявленные неточности (если они не относятся к грубым и/или умышленным). В этих случаях налоговая может потребовать предоставить дополнительные документы, которые бы пролили свет на спорные сведения в отчетных документах или объяснить, почему указаны те или иные цифры;

- проводится проверка контрагентов, с которыми работает компания – нередко пояснения требуют не только с того юридического лица, которое проверяется налоговиками, но и со всех, кто с ним сотрудничал в отчётный период и с кем сделки показались ФНС подозрительными. Чтобы выяснить, насколько законным был договор, правильно ли уплачены налоги с него и т. д., налоговики могут затребовать документы или пояснения со всех сторон сделки. И такие требования также будут полностью законными и правомерными;

- какая-либо сделка вызвала сомнения у налоговых инспекторов – контроль за деятельностью налогоплательщиков может выполняться и вне определённых проверок. Так, регулярно проводится мониторинг, касающийся потенциально рискованных сделок, особенно если одним из участников такой сделки является юридическое лицо, ранее уличенное в тех или иных налоговых нарушениях. Если какая-либо сделка покажется налоговикам подозрительной, они вправе потребовать пояснения от любого из ее участников, и им обязаны предоставить необходимые сведения.

Теперь поговорим о ситуациях, когда требования предоставить пояснения или документы могут быть неправомерными. Во-первых, это касается ситуаций, когда нарушена форма подачи таких требований со стороны налоговой. Закон разрешает направлять требования как по электронной почте, так и обычным письмом, и здесь разницы для налогоплательщиков нет. Но каждое требование должно быть оформлено по определенному шаблону и обязательно содержать информацию относительно того, какие именно документы или пояснения нужно предоставить, а также кто является ответственным должностным лицом в данной ситуации (обычно это либо налоговый инспектор, либо руководитель отделения ФНС или его заместитель). Кроме того, необходимо убедиться, что требования направлены именно вам (правильно указано наименование юридического лица и другие сведения).

Еще одной ситуацией, когда требования о предоставлении разъяснении могут быть неправомерными, является обращение налоговиков относительно документов или сведений по камеральной проверке, если ее сроки завершились. Как известно, камеральная проверка может продолжаться до 3 месяцев (или больше, если она была продлена особым распоряжением). Если запрашиваются данные по старым декларациям, по которым проверки уже проводились или истекли сроки, такие требования можно расценивать как неправомерные и оспаривать в установленном порядке.

Как подготовить ответ на требование налоговой?

Если вы получили требования налоговой о предоставлении дополнительных документов или разъяснений, и при этом запрос выглядит правомерным, на него придется давать ответ, причем в кратчайшие сроки *- по закону на это выделено до 5 рабочих дней. В зависимости от того, что именно требуется со стороны ФНС, ответ может включать в себя пояснения по тому или иному эпизоду, дополнительные документы, которые подтверждали бы те или иные факты и т. д. В некоторых случаях налоговики могут вызвать налогоплательщика лично для дачи пояснений – об этом также отдельно указывается в требованиях.

В большинстве случаев пояснения на требования налоговой готовятся в виде письма в произвольной форме. Содержание письма зависит от того, каковы причины запроса: если речь идет об ошибках в декларации, нужно или исправить ошибки и предоставить уточнённые отчетные данные, или написать, что при повторной проверке ошибки не были установлены, и декларация правильная. Если нужны разъяснения относительно использования налоговых льгот, получения вычета и т. д., необходимо предоставить доказательства, что вы действительно претендуете на эти льготы. В случае, если причиной обращения стали подозрительные сделки, необходимо предоставить максимально возможное количество подтверждений того, что сделка происходила именно на указанных вами условиях: это могут быть первичные бухгалтерские документы, выписки и т. д.

Далее документы могут быть направлены в ФНС заказным письмом, курьером, переданы в приемную лично, а также в электронной форме через кабинет налогоплательщика. Чтобы избежать проблем и ошибок при подготовке ответа на требования налоговиков, рекомендуется обратиться за юридической помощью. Грамотный юрист по налогам проанализирует законность требований, а также поможет составить ответ, который исключает возможность разночтений или неправильного трактования. В результате спорная ситуация будет быстро и эффективно улажена. Но лучше пользоваться услугами юриста при подготовке отчетности и при проведении проверок – это позволит минимизировать количество ситуаций, когда потребуется давать разъяснения и готовить дополнительные документы.

Заключение

Нередко можно столкнуться с ситуациями, когда налоговая требует пояснений относительно тех или иных эпизодов, сделок, налоговых льгот и т. д. Обычно это стандартная ситуация, от налогоплательщика требуется подготовить ответ и направить его в ФНС. Рекомендуется воспользоваться услугами юриста, чтобы минимизировать возможные неприятные последствия.

Как представить документы по требованию налоговой инспекции

Представление документов по требованию налоговой инспекции происходит по определенным НК РФ правилам, и в современных условиях для этого существует несколько способов. Расскажем об этом в нашем материале.

Способы представления документов

Если при камеральной проверке были потребованы различные документы, то в налоговую инспекцию их можно предоставить следующими способами (подп. 1 п. 2 ст. 93 НК РФ):

- бумажные заверенные ксерокопии передаются лично налогоплательщиком или через представителя в налоговую инспекцию или заказным письмом по почте (подп. 2 п. 2 ст. 93 НК РФ);

- в электронной форме по специальному формату и в соответствии с порядком, утвержденным приказом ФНС России от 16.07.2020 № ЕД-7-2/448@;

- в электронной форме через личный кабинет налогоплательщика;

- в виде скан-образов по ТКС или через личный кабинет налогоплательщика.

Налогоплательщик сам вправе выбрать, каким способом передавать ему документы по запросам и требованиям налоговиков (письмо ФНС России от 25.11.2014 № ЕД-4-2/24315).

ОБРАТИТЕ ВНИМАНИЕ! Налогоплательщики, обязанные сдавать отчетность только в электронном виде, не вправе направлять уведомления о невозможности представления запрашиваемых ФНС документов почтой.

Подробности см. здесь.

ВАЖНО! Пояснения по НДС можно подать только в электронном формате. Подробности см. в этой статье.

Какие возможности предоставляют электронные личные кабинеты, узнайте из материала «Порядок заполнения декларации 3-НДФЛ в личном кабинете».

Перечень документов, которые может затребовать ФНС зависит от вида мероприятия, которое проводится налоговиками. Какие документы подготовить в рамках проверок (выездной или камеральной), вне проверок, при встречных проверках, подробно рассказывают эксперты КонсультантПлюс. Получите пробный доступ и приступайте к изучению Готового решения бесплатно.

Представление документов в электронной форме

Передать налоговикам требуемые документы в безбумажной форме можно по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи (УКЭП) через оператора электронного документооборота (ЭДО) или через сайт ФНС России (подробности об этом способе см. по ссылке).

Как получить электронную подпись, узнайте из публикации.

Благодаря такой возможности вы:

- избегаете технических ошибок благодаря применению электронных форматов;

- экономите свои ресурсы (не нужно распечатывать документы и приходить в инспекцию или на почту для их передачи (отправки));

- гарантированно получаете подтверждение доставки документов.

На подготовку и представление документов у вас есть:

- 5 рабочих дней, если налоговики ждут от вас документы (информацию) о конкретной сделке или контрагенте, в отношении которого проводится проверка;

- 10 рабочих дней, если документы истребуются в рамках камеральной или выездной проверки в отношении вашей компании.

Отсчет сроков производится со дня получения требования о представлении документов.

Скан-образы бумажных документов: на что ориентироваться при их представлении

При передаче налоговикам скан-образов документов, составленных на бумажном носителе, ориентируйтесь:

- на абз. 4 п. 2 ст. 93 НК РФ, позволяющей представлять бумажные документы в электронной форме в виде электронных образов документов (составленных на бумаге документов, преобразованных в электронную форму путем сканирования с сохранением их реквизитов);

- приказ ФНС России от 18.01.2017 № ММВ-7-6/16@, которым утвержден универсальный формат описи для передачи в налоговую сканированных копий документов, позволяющий отправлять налоговикам сканы любых бумаг;

- письмо ФНС от 09.02.2016 № ЕД-4-2/1984@, в котором отмечена возможность представления в ИФНС любых документов в электронном виде с использованием любого программного обеспечения, если они составлены по установленным ФНС форматам.

Решая вопрос о том, в какой форме представить налоговикам истребуемые документы, не забывайте, что отдельные документы налоговики принимают исключительно в электронной форме. Подробнее об этом узнайте по ссылке.

Как подписать ксерокопии документов

Если документы представляются в бумажном виде, то следует придерживаться ряда правил.

Ксерокопии документов необходимо заверить у руководителя или другого уполномоченного лица. Можно также скрепить их печатью, если она есть у организации. Но это необязательно. Налоговики разрешают не заверять представляемые копии печатью, даже если компания или ИП не отказалась от печати в своей деятельности (письмо ФНС России от 05.08.2015 № БС-4-17/13706@).

Уполномоченное лицо действует на основании доверенности, выданной руководителем. Доверенность должна быть составлена в соответствии с требованием законодательства (ст. 185-189 ГК РФ и подп. 1 п. 3 ст. 29 НК РФ).

Подпись на ксерокопии проставляется в соответствии с порядком оформления, определенном в п. 3.26 ГОСТ Р 6.30-2003 (постановление Госстандарта России от 03.03.2003 № 65-ст). Этот стандарт указывает, в каком порядке должны стоять надписи. Это выглядит таким образом:

Должность заверяющего Личная подпись Инициалы, фамилия

Необходимо учитывать, что установленный порядок носит рекомендательный характер, поэтому считается необязательным (подп. 4 п. 1 ГОСТ Р 6.30-2003). Таким образом, надписи могут находиться в любом месте документа.

Генеральный директор ООО «Орион» ———— Смирнов А. П.

Нотариально удостоверять копии документов не требуется (п. 2 ст. 93 НК РФ). Но может возникнуть ситуация, когда без нотариуса не обойтись. Узнайте об этом из следующего раздела.

Нужно ли ИП заверять доверенность у нотариуса

Если документы предпринимателя для предоставления в налоговую инспекцию заверяются уполномоченным лицом, то необходима доверенность, заверенная у нотариуса (подп. 4 п. 2 ст. 11, подп. 2 п. 3 ст. 29 НК РФ).

Такого же мнения придерживаются:

- судебные органы (см. решение Пленума ВАС РФ от 30.07.2013 № 57).

- чиновники Минфина (письма от 24.03.2014 № 03-02-08/12763, от 01.08.2013 № 03-02-08/30900, от 15.11.2012 № 03-02-08/99, от 07.08.2009 № 03-02-08/66);

- налоговики (письма ФНС России от 22.08.2014 № СА-4-7/16692, от 16.10.2013 № ЕД-4-3/18527@).

Как оформить копии документов

Если законодательством не предусмотрена копия документов, заверенная нотариусом, то налоговые инспекторы не имеют право требовать заверенных копий (подп. 2 п. 2 ст. 93 НК РФ, дополнительно письмо Минфина России от 07.12.2009 № 03-04-05-01/886).

Поэтому налоговым инспекторам предоставляются копии документов, заверенные руководителем.

Многостраничная копия документа обязательно прошивается и ставится единая заверительная надпись на прошивке. Листы нумеруются, и общее количество проставляется на заверительной надписи. Прошивать листы необходимо с таким условием, чтобы впоследствии не было расшития пачки, и был свободный доступ для ксерокопирования любого листа. Все даты, подписи должны быть хорошо видны на копии документа (письма Минфина России от 07.08.2014 № 03-02-РЗ/39142, ФНС России от 13.09.2012 № АС-4-2/15309@ (п. 21)).

Если документов несколько, то копии заверяются отдельно и на каждой ставится заверительная надпись. Об этом сообщает финансовое ведомство в своих письмах от 11.05.2012 № 03-02-07/1-122, от 24.10.2011 № 03-02-07/1-374, от 30.11.2010 № 03-02-07/1-549 , а также налоговое ведомство в письме от 02.10.2012 № АС-4-2/16459. Такой же позиции придерживаются и судебные органы (постановление ФАС Московского округа от 05.11.2009 № КА-А41/11390-09).

Указанные письма относятся к встречным проверкам. Так как условия представления документов по требованию налоговых органов одинаковы, то могут применяться и к камеральным проверкам (п. 2 ст. 93, подп. 3 п. 5 ст. 93.1 НК РФ).

Не следует для копии документов применять использованные листы. На обратной стороне ставятся данные об исполнителе документа – фамилия, инициалы и номер телефона (письмо от 01.02.2010 № 03-02-07/1-35).

Как подтвердить передачу документов в налоговую? Оформите пробный бесплатный доступ к КонсультантПлюс, переходите в Готовое решение и узнайте ответ эксперта.

Требование отсканированного варианта документа неправомерно

Действия налоговых инспекторов считаются неправомерными, если кроме заверенной копии документов запрашивается отсканированный вариант документа на дисках или в электронном виде.

В налоговом законодательстве не предусмотрено представление отсканированного варианта документа на дисках или в электронном виде, если ранее была представлена бумажная копия (ст. 93 НК РФ).

Какие штрафы ожидают компанию, если она не представит документы по встречной проверке, см. в статье «Какой штраф за непредоставление документов по встречной проверке?».

Когда можно не исполнять требования налоговиков, мы рассказывали в этой публикации.

Итоги

Если налоговики запросили у вас документы, можете представить их на бумаге или в электронном виде. Бумажные копии нужно заверить подписью руководителя и определенным образом сшить, а принести в налоговую можно лично (либо через представителя) или отправить заказным письмом по почте.

При передаче документов электронным способом нужно учесть требования приказа ФНС России от 16.07.2020 № ЕД-7-2/448@.

Истребование налоговой документов по правилам ст. 93.1 НК РФ

Ст. 93.1 НК РФ посвящена одной из форм налогового контроля — запрашиванию контролерами документов или сведений о налогоплательщике или определенных сделках у его контрагентов и иных лиц. Рассмотрим порядок этой процедуры, получившей у бухгалтеров название «встречка».

Ст. 93.1 НК РФ: официальный текст

В каких ситуациях ФНС может истребовать материалы по статье 93.1 НК РФ?

До 01.04.2020 рассматриваемая статья позволяла налоговикам истребовать документы у компании или ИП в двух случаях:

- в рамках осуществления налоговых проверок их контрагентов (п. 1 ст. 93.1 НК РФ) — камеральных или выездных;

- вне рамок проверок — при мотивированной необходимости получения сведений или документации о какой-либо определенной сделке (п. 2 ст. 93.1 НК РФ).

Таким образом, затребовать документы и информационные материалы по деятельности проверяемого налогоплательщика у контрагента или у иных лиц, ими обладающих, инспекторы могли при назначении дополнительных контрольных процедур в ходе рассмотрения материалов налоговой ревизии. Вне рамок осуществления налоговых ревизий инспекторы вправе были истребовать документы (информационные сведения) по определенной сделке у ее сторон или у иных лиц, ими обладающих, только при условии, если для этого действительно есть обоснованная потребность.

С 01.04.2020 полномочия контролеров по ст. 93.1 НК РФ расширены: они получили право на истребование документов и информации в рамках процедуры взыскания крупных налоговых недоимок.

Примечательно, что изначально истребовать вне рамок налоговых проверок разрешалось только информацию, но не документы. Благодаря этому у нас была законная возможность отвечать на налоговые требования по несколько сокращенному варианту — ведь понятия «информация» и «документы» законодателем не определяются как равнозначные, и признавался этот факт многими судами.

Однако закон «О внесении изменений в отдельные законодательные акты РФ…» от 28.06.2014 № 134-ФЗ ситуацию изменил, и теперь п. 2 ст. 93.1 НК РФ совершенно на законных основаниях разрешает налоговикам истребовать все — и информационные сведения, и документы. Игнорирование исполнения этой обязанности налогоплательщиком может повлечь для него взыскание штрафных санкций, при этом ответственность наступает по п. 2 ст. 126 или по ст. 129.1 НК РФ.

Могут ли налоговики истребовать документы вне рамок налоговых проверок, разъяснили эксперты «КонсультантПлюс». Получите пробный доступ к системе и бесплатно переходите в готовое решение.

Могут ли контролеры требовать в рамках встречек документацию, непосредственно не относящуюся к вашему контрагенту?

Нередкий случай: проверяют вашего покупателя, а требованием о предоставлении документов запрашиваются данные, казалось бы, к нему не относящиеся, — ваше штатное расписание, сведения об основных средствах и др. Можно ли их не давать налоговикам?

К сожалению, ни в одном из пунктов ст. 93.1 НК РФ не указан четкий перечень документации, которую вправе истребовать контролеры. Непонятно также, кого следует понимать под «иными лицами», упомянутыми в п. 2 ст. 93.1 НК РФ: в кодексе их перечень также не определен.

Несмотря на это, с точки зрения налогового и финансового ведомств (письма Минфина РФ от 19.05.2010 № 03-02-07/1-243, ФНС РФ от 30.09.2014 № ЕД-4-2/19869), проверяющие в рамках встречек вправе истребовать абсолютно любую документацию по своему усмотрению. Этой же позиции чиновники придерживались и ранее (письма Минфина РФ от 11.10.2007 № 03-02-07/1-438, ФНС РФ от 25.07.2007 № 06-1-04/496@).

Однако судебная практика по этому вопросу неоднозначна. Так, постановлением 5-го арбитражного апелляционного суда Дальневосточного округа от 05.10.2011 № А51-7061/2011 мнение налогоплательщика, который посчитал затребование налоговым органом у него документов неправомочным, признано субъективным. Суд решил, что сам налогоплательщик не вправе оценить, относится ли истребуемый у него документ к деятельности проверяемого лица или нет. Рассмотрение этого дела в суде второй инстанции также оказалось не в пользу налогоплательщика.

В то же время в постановлении ФАС Московского округа от 16.04.2010 № КА-А40/2634-10 судьи признали, что НК РФ не содержит конкретных характеристик документов, которые вправе истребовать контролеры, а значит, их перечень является открытым. При этом налогоплательщики применяют различные формы и виды документации и регистров в зависимости от специфики их деятельности, а потому они вправе определять, какие бумаги следует предоставить по запросу налоговиков.

Таким образом, окончательное решение по данному вопросу будет за судом.

Рассмотрим таблицу, которая может понять, какие документы давать контролерам необходимо, а по каким — можно с ними поспорить.

Важно! Информация, содержащаяся в таблице, носит рекомендательный характер, поскольку отражает состояние дел в сложившейся на сегодня арбитражной практике. Однако принимать окончательное решение о целесообразности предоставления тех или иных документов должен каждый налогоплательщик самостоятельно на основании своей ситуации и после тщательного анализа возможных рисков.

Документы, необходимые для предоставления

Документы, по которым можно поспорить

Договоры, заключенные с проверяемым контрагентом

Штатное расписание, трудовые договоры, табели учета рабочего времени

Счета-фактуры, накладные, акты, выданные проверяемому контрагенту или полученные от него

Документы на уполномоченных лиц, подтверждающие их право подписи

Книги покупок, продаж

Оборотно-сальдовые ведомости по бухгалтерским счетам, карточки счетов

С 17.02.2021 налоговики вправе запросить документы (информацию), связанные с ведением реестра владельцев ценных бумаг, у лица, которое осуществляет (осуществляло) ведение этого реестра, в соответствии с запросом уполномоченного органа иностранного государства в случаях, предусмотренных международными договорами РФ.

Узнать, как складывается свежая судебная практика по вопросу применения ст. 93.1 НК Рф, можно из аналитической подборки от КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Как осуществляется запрос по статье 93.1 Налогового кодекса РФ?

Для того чтобы у контролеров было право требовать от налогоплательщика документы в рамках встречек, поручение об истребовании документов и требование о предоставлении документов должны соответствовать всем нормам, устанавливаемым налоговым законодательством.

При запросе документации у контрагентов или иных лиц налоговые органы руководствуются:

- Налоговым кодексом РФ (п. 3–4 ст. 93.1);

- приказом ФНС России от 07.11.2018 № ММВ-7-2/628@;

- письмом ФНС России «О рекомендациях по проведению мероприятий налогового контроля, связанных с налоговыми проверками» от 17.07.2013 № АС-4-2/12837.

Указанные нормативные акты устанавливают следующие правила запрашивания документации:

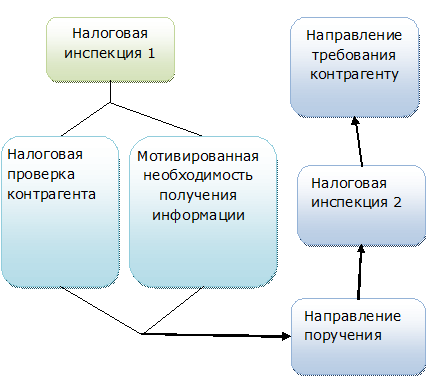

- Налоговому органу (присвоим ему № 1), проводящему контрольные процедуры в отношении налогоплательщика, разрешается истребовать документы у его контрагента не самостоятельно, а только через тот налоговый орган, в котором этот контрагент состоит на учете (обозначим эту инспекцию № 2). Правда, есть одно исключение — когда контрагент и проверяемый налогоплательщик состоят на учете в одной и той же инспекции.

Налоговый орган № 1 должен направить в налоговый орган № 2 специальное поручение об истребовании документов (информации).

- Поручение должно содержать:

- дату и место составления;

- наименования двух налоговых органов — № 1 и № 2;

- наименование налогоплательщика (назовем его «К» — контрагент), у которого необходимо запросить документацию: его название (для физических лиц — фамилия, имя, отчество); ИНН, КПП, место нахождения (или место жительства);

- перечни истребуемых документов и информационных сведений, при этом должны быть указаны их индивидуализирующие признаки;

- данные о сделке, позволяющие ее идентифицировать;

- наименование лица, в отношении которого проводится проверка;

- наименование контрольной процедуры, в рамках которой возникла потребность в истребовании документов и информационных сведений;

- подпись руководителя налогового органа (или его заместителя) с указанием чина;

- печать налогового органа.

Получив поручение, налоговый орган № 2 в течение 5 рабочих дней обязан направить требование о предоставлении документов (информации) лицу «К», которое состоит у него на учете. К этому требованию налоговый орган № 2 обязан приложить копию поручения об истребовании документов, выданного органом № 1. Требование должно содержать такой же перечень информации, как и поручение.

Отметим несколько важных нюансов:

- Согласно ст. 93.1 НК РФ налоговики не вправе истребовать у «К» документацию, которую он уже предоставлял ранее в рамках проверочных мероприятий (письмо Минфина РФ от 11.02.2015 № 03-02-07/1/5991).

- Если даже количество запрошенных бумаг у «К» огромно, а на их отправку и копирование потрачены существенные суммы, возместить данные расходы не получится. Это следует из письма Минфина РФ от 10.05.2012 № 03-02-07/1-116.

- На исполнение требования дается 5 дней. Если документов запрошено слишком много, можно направить в налоговый орган ходатайство о продлении срока ответа на требование. Но стоит учитывать, что эта возможность закреплена ст. 93.1 НК РФ как право налогового органа, а не как его обязанность.

В какой форме подать уведомление о невозможности представления в срок документов (информации), узнайте из публикации.

Можно ли проигнорировать требование относительно определенной сделки, если в нем не указаны точные данные об этой сделке?

Вы получили запрос о необходимости предоставления в налоговый орган договоров с вашим бизнес-партнером, книг покупок и продаж, счетов-фактур, к примеру, за 2018–2020 гг. При этом в поручении не содержится больше никаких сведений, позволяющих установить, в рамках какого именно мероприятия инспектору понадобились документы. Оштрафуют ли вас, если вы их не предоставите?

В этом вопросе прослеживается явная арбитражная тенденция, свидетельствующая о том, что в данной ситуации штрафовать налогоплательщика не за что. Так, постановление ФАС Дальневосточного округа 02.11.2012 № Ф03-5016/2012 признает, что в этом случае контролерами нарушается п. 3 ст. 93.1 НК РФ, а именно: отсутствует указание о том, что документация запрашивается в рамках определенной сделки, а также информация, позволяющая однозначно идентифицировать сделку. Аналогичные выводы вынесли арбитражные суды Республики Татарстан в решении от 11.09.2012 № А65-17507/2012 и Пермского края в решении от 23.11.2012 № А50-21147/2012.

Примечательно, что такого же мнения придерживаются и сами контролеры. Так, в письме ФНС от 30.09.2014 № ЕД-4-2/19869 они признали, что поручение и требование относительно конкретной сделки должны содержать достаточно данных, позволяющих ее однозначно идентифицировать. Таким образом, они официально подтвердили, что требования, не соответствующие законодательным критериям, неправомочны, а следовательно, их можно не исполнять (подп. 11 п. 1 ст. 21 НК РФ).

Нужно ли представлять документы, если в требовании не указаны их точные реквизиты, узнайте здесь.

Может ли инспекция истребовать документы в рамках статьи 93.1 НК РФ, если они относятся к годам более, чем трехлетней давности?

Разберем ситуацию на примере. Требование о предоставлении документов организация получила в 2022 году. А период, за который нужно их направить — 2018–2021 годы. Обязана ли организация предоставлять документацию инспекторам за 2018 год в 2022 году, ведь прошло уже более 3 лет?

Анализируя ст. 93.1 НК РФ, несложно заметить, что она не содержит практически никаких ограничений возможностей налоговых органов по запрашиванию документации о контрагентах или сделках — ни по количеству, ни по периоду, ни по частоте. Однозначно упоминается лишь одна обязанность — поручение об истребовании документов должно содержать информацию о проверке, в рамках которой возникла потребность в получении дополнительных документов. А если запрашиваются материалы по той или иной определенной сделке, они также должны быть в поручении четко определены.

А как же тогда ограничение 3-летнего срока, установленное п. 4 ст. 89 НК РФ? К сожалению, данная статья регулирует порядок запрашивания документации лишь по выездным проверкам, а на встречки она не распространяется.

Напомним также, что подп. 8 п.1 ст. 23 НК обязывает налогоплательщика хранить налоговую документацию в течение 5 лет. Этот срок применяется с 17.03.2021, ранее срок хранения был установлен на 4 года. При этом ч. 1 ст. 29 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ говорит о том, что вся первичка, регистры бухгалтерского учета и бухотчетность должны храниться не менее 5 лет после окончания отчетного года.

Таким образом, если инспекторы при встречке в 2022 году запросили у вас документы за 2018 год, вы обязаны их предоставить. В противном случае вас можно будет оштрафовать (письма Минфина РФ от 23.11.2009 № 03-02-07/1-519, от 02.08.2011 № 03-02-07/1-272). Поддерживают эту точку зрения и суды, при этом некоторые из них полагают, что даже истечение сроков хранения документации не освобождает налогоплательщика от ответственности по ее предоставлению.

Подробнее об ответственности, возникающей в рамках встречек, читайте в публикации «Какой штраф за непредоставление документов по встречной проверке?».

Итоги

По ст. 93.1 НК РФ налоговики вправе затребовать у компании или ИП документы в рамках проведения налоговых проверок их контрагентов, а также вне рамок проверок – по конкретной сделке.

Запросить документы (информацию) контролеры вправе за любой период и по любому контрагенту или сделке.