Возврат страхования жизни за условиями при досрочном погашении. Возможно ли?

Одним из условий выдачи любого кредита является страхование. Это может быть оформление страховки на залоговое имущество: автомобиля или жилого помещения, а может быть и страхование жизни и здоровья. Часто банки предлагают включить средства за страховку в сам кредит.

А что происходит со страховкой случае возвращения долга досрочно? Ведь смысла в ее необходимости больше нет. Можно ли получить обратно средства за оставшийся период страхования?

Лучшие предложения по микрозаймам:

| Банк | % и лимиты | Заявка |

| ЕКапуста самый популярный | до 30 000 руб 0% первый займ | Подать заявку |

| Займер самый лояльный | до 35 000 руб 0% первый займ/0.42% в день | Подать заявку |

| Лайм Займ очень быстро | до 70 000 руб 0% первый займ до 20 000 руб | Подать заявку |

| WebBankir стоит тоже попробовать | до 30 000 руб 0% первый займ | Подать заявку |

| Езаем как вариант | до 30 000 руб 0% первый займ 15 000 руб | Подать заявку |

| Турбозайм выдают всем, но под 1% | до 50 000 руб 1% в день | Подать заявку |

Список всех МФО, выдающих первые займы под 0% →

Согласно законодательству банк не в праве требовать от клиента застраховывать свою жизнь и здоровье. Во время оформления займа, менеджер банка должен сообщать о том, что подобное страхование является добровольным, и повлиять на решение о выдаче не может.

Однако безграмотность населения в юридических вопросах, а так же уловки банков приводят к тому, что до заемщика не доходит подобная информация. В любом случае, страховать или нет свою жизнь заемщик решает сам, и необходимо взвесить все за и против в принятии подобного решения.

Что делать заемщику?

Если вы хотите снизить размер своей переплаты, то вам необходимо как можно раньше погасить кредитную задолженность. Общеизвестно, что чем меньше времени вы пользуетесь заемными средствами банка, тем меньше вы ему переплачиваете.

Вы должны внимательно прочесть свой страховой пункт, а именно – раздел о возможности возврата части страховой премии, и условия, которые должны при этом соблюдаться. К сожалению есть такие банки, которые дают на возврат лишь 10-14 дней, обещанные законодательством, а далее даже при полном досрочном погашении долга вы не сможете вернуть страховку.

Ваша последовательность действий должна выглядеть следующим образом:

- Вы обращаетесь в банк для того, чтобы узнать текущую сумму долга,

- В этот же день погашаете кредит,

- Пишите заявление на закрытие счета и отключение всех платных услуг, если они были,

- Далее берете в банке справку об отсутствии текущей задолженности.

С полученной справкой и паспортом вы обращаетесь напрямую к страховщику, его данные также прописаны в вашем договоре. Если у вас в городе нет отделений этой страховой компании, вы можете оставить заявку в режиме онлайн на официальном сайте, либо отправить по почте.

Как вернуть страховую премию?

Итак, Вы решили при оформлении займа застраховать свою жизнь, при этом полностью оплатив страховку. Через какое-то время у Вас появилась погасить займ досрочно, а страхование жизни осталось. Что происходит со страховкой? Она продолжает действовать. Но по сути необходимость в ней уже отпала.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Можно ли расторгнуть договор и вернуть при этом деньги? Это зависит от двух пунктов.

- Во-первых, Вы осуществили досрочное гашение кредита. Это значит, что вы не только можете вернуть деньги, потраченные на оплату услуги страхования, но и проценты, если они были переплачены. Подробнее об этом читайте по этой ссылке.

- Во-вторых, в договоре страхования указано, что клиент имеет право на страховую премию при расторжении раньше срока. Страховая премия формируется из уплаченных средств за страховку с вычетом уже использованной суммы.

Все условия для получения обратно денег за страховку соблюдены. Что дальше? А далее соблюдаем простую последовательность действий:

- В первую очередь вам нужно посетить банковское отделение, где вы обслуживались, закрыть счет и взять справку об отсутствии задолженности.

- С этой справкой Вам необходимо обратиться в Вашу страховую компанию . Там необходимо подать заявление. Пишите две копии (одна для Вас, вторая для страховой компании). В заявлении указываете, что нужно пересчитать страховые взносы и вернуть часть средств в связи с досрочным гашением. Кстати, если вы только собираетесь рассчитаться по задолженности раньше срока, то предлагаем ознакомиться с этой статьей , где рассказываем о том, как это сделать наиболее выгодно.

Что делать, если в вашем городе нет офисов страховщика или они временно закрыты? В этом случае необходимо обязательно позвонить по телефону горячей линии в страховую компанию, и уточнить у них порядок действий. Возможно, есть форма для отправки заявления через Интернет, или оно принимается заказным письмом на адрес головного офиса СК.

Помните о том, что банк не имеет никакого отношения к действиям страховщика. Страховые услуги – дополнительные и добровольные, и все вопросы относительно возврата премии надо решать исключительно через страховую фирму.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Вам отказывают в возврате

Что делать, если этого не произошло? Вы смело можете обращаться с исковым заявлением в суд. В заявлении Вы можете ссылаться на статью 958 Гражданского Кодекса Российской Федерации.

Согласно этому закону, Вы создаете условия для расторжения страхового договора, когда гасите кредит досрочно. А так же там указано, что страховая может оставить себе только часть взносов, а остальное вернуть клиенту.

Вернут ли все уплаченные деньги? Нет, вы можете рассчитывать на возврат только тех денежных средств, которые вы еще не использовали. Например, если вы оформили кредитный договор и страховку на 12 месяцев, а выплатили долг за 7 месяцев, то вот именно за 5 оставшихся месяцев можно требовать возврат.

Почему так? Считается, что в эти 7 месяцев пока действовал кредит, вы были застрахованы, и при наступлении страхового случая могли воспользоваться услугами СК. А это расходы, которые несла компания.

После получения вашего заявления, страховщик рассчитает, сколько времени он нес расходы, и вычтет эту сумму из уплаченной вами премии. Остаток вернет. Если вы будете не согласны с получившейся суммой, то опять же, нужно будет защищать свои права через суд.

Таким образом, у заемщика есть все шансы вернуть часть денег потраченных на страхование жизни. Если вы подписали договор страхования, но уже на следующий месяц хотите отказаться от этой услуги, то, возможно, сможете вернуть свои деньги без необходимости полного гашения ссуды, подробнее об этом здесь.

Можно ли вернуть страховку по кредиту при досрочном погашении, как осуществить возврат? Судебная практика

Во время оформления кредита банки нередко используют различные уловки, чтобы включить страховку в базовый пакет услуг. В итоге при досрочном погашении займа заемщики не могут вернуть обратно страховую премию, уплаченную по кредитной страховке. Можно ли осуществить возврат страховки после досрочного погашения кредита и что для этого нужно сделать, подробно рассказано ниже в статье.

Можно ли осуществить возврат?

Важно. При досрочном погашении кредита заемщику положен возврат денег по кредитной страховке (частично или в полном объеме).

Так, в соответствии с п. 3 ст. 958 ГК РФ, страховщик вправе получить часть страховой премии пропорционально времени, на протяжении которого действовал договор страхования.

Однако, ФЗ № 483 от 27 декабря 2019 года вступит в силу только с 1 сентября 2020 года. Поэтому до наступления этого срока в официальной жалобе в надзорные органы и в судебном иске нужно ссылаться на указание ЦБ РФ № 4500-У от 21 августа 2017 года и на ст. 958 ГК РФ.

Однако, уже сегодня суды встают на сторону потребителей (заемщиков). В итоге, после вступления ФЗ № 483 от 27 декабря 2019 года в силу все будет еще проще.

Какую именно сумму?

Согласно ч. 2 ст. 1 ФЗ № 483 от 27 декабря 2019 года, в случае отказа заемщика от страховки, которая еще не вступила в юридическую силу в соответствии со ст. 957 ГК РФ, страховая компания обязана возвратить заемщику всю сумму уплаченной им страховой премии.

Статья 957 ГК РФ. Начало действия договора страхования

- Договор страхования, если в нем не предусмотрено иное, вступает в силу в момент уплаты страховой премии или первого ее взноса.

- Страхование, обусловленное договором страхования, распространяется на страховые случаи, происшедшие после вступления договора страхования в силу, если в договоре не предусмотрен иной срок начала действия страхования.

Однако, такое возможно только при отсутствии у заемщика событий, являющихся страховым случаем.

В первой ситуации, в случае обращения заемщика с заявлением об исключении его из числа застрахованных лиц, в течение 14 календарных дней со дня выражения заемщиком согласия на получение страховки по кредиту кредитор обязан возвратить ему всю страховую премию в срок, не превышающий 7 рабочих дней со дня получения заявления от заемщика (п. 2.5 ст. 1 ФЗ № 483 от 27 декабря 2019 года).

Во втором случае, при превышении установленного двухнедельного срока, заемщик имеет право на выплату страховой премии за вычетом сумм, покрывающих прошедшие дни действия страхового полиса, в течение 7 дней со дня подачи заявления на получение таких денег (п. 12 ФЗ № 483 от 27 декабря 2019 года).

Как получить: алгоритм действий

В случае досрочного погашения кредита вернуть деньги по страховке можно в 2 местах:

- страховая компания;

- банк.

В первом случае необходимо обратиться в соответствующую страховую компанию, где был оформлен страховой полис, а во втором — в соответствующий банк.

Обращение в страховую компанию

Внимание. В соответствии с п. 2.5 ст. 1 ФЗ № 483 от 27 декабря 2019 года, заемщик вправе вернуть выплаченную страховую премию по кредиту в полном объеме только в так называемый период «охлаждения».

Длительность такого периода составляет 14 календарных дней со дня выражения заемщиком согласия на получение страховки по кредиту.

В случае превышения этого установленного срока можно вернуть только часть страховой премии. Причем если договор страхования был оформлен отдельно, то есть, не входит в дополнительный пакет услуг кредитного договора, то клиенту банка следует обратиться в соответствующую страховую компанию для аннулирования страховки и возврата денег по ней.

В случае обращения в соответствующую страховую компанию заемщику необходимо выполнить такие действия:

- Составить и отнести в банк заявление о досрочном погашении кредита.

- Полностью погасить кредит.

- Взять в банке справку о досрочном погашении займа и лично обратиться в страховую организацию.

- Составить заявление на возврат страховой премии. Это можно сделать по образцу, предоставленном страховщиком.

- Предъявить страховщику необходимые документы.

В последнем пункте имеются в виду следующие обязательные документы:

- личный паспорт (оригинал и ксерокопию);

- договор страхования;

- справку об отсутствии долгов по страховым взносам;

- реквизиты банковского счета;

- квитанции, подтверждающие выплату взносов по страховке;

- ксерокопию кредитного договора.

Справка! Страховую премию не получится вернуть, если произошла страховая выплата по заключенному договору.

В банк

До обращения в банк заемщику необходимо определить, как связаны между собой страховка и кредитный договор. Вернуть деньги по кредитной страховке можно и через банк. Однако, такое возможно только в том случае, если страховка была первоначально включена в базовый пакет услуг при оформлении кредита.

То есть, в соответствующем кредитном договоре должен быть указан отдельный пункт о возможности возврата страховой премии через банк. Причем на момент досрочного погашения займа у заемщика не должно быть никаких событий, относящихся к категории страховых рисков.

В случае возврата денег по страховке через банк заемщику также сначала необходимо написать в банк заявление о досрочном погашении кредита и погасить его. Затем, нужно составить соответствующее заявление.

Составление заявления

В заявлении на возврат денег по страховке через банк заемщику необходимо указать такие реквизиты:

- реквизиты страховой компании и банка (ИНН, КПП), а также их полное наименование и юридический адрес;

- личные данные заявителя (ФИО, серия и номер паспорта (кем и когда выдан), прописка);

- название документа — «Заявление об отказе от Договора страхования (о расторжении) и возврате страховой премии»;

- реквизиты страхового договора, а также его номер и дата оформления;

- причина отказа — «Досрочное погашение кредита»;

- номер банковского расчетного счета;

- дата составления заявления;

- личная подпись;

- перечень приложений к заявлению.

В качестве приложений к заявлению на возврат страховки заемщику необходимо подготовить такие бумаги:

- ксерокопия договора страхования;

- копия скриншотов из мобильного банка и выписки из истории операций Банка по кредитной карте;

- ксерокопия паспорта (страницы 2, 3 и страница с пропиской).

Важно. Заполненное заявление на возврат страховки по кредиту необходимо передать соответствующему сотруднику банка. Кредитный специалист, в свою очередь, обязан поставить на этом документе печать и сделать его ксерокопию.

Срок рассмотрения заявления

Согласно ст. 12 ФЗ № 59 от 02 мая 2006 года, письменное обращение, поступившее определенному должностному лицу (в частности, сотруднику банка), рассматривается на протяжении 30 дней со дня его принятия банком. После этого кредитный специалист отправляет запрос в страховую компанию.

Срок получения денег

Страховая премия по кредиту должна быть переведена на расчетный счет заемщика на протяжении 7 дней с момента подачи соответствующего заявления заемщиком (ч. 2 ст. 1 ФЗ № 483 от 27 декабря 2019 года). Причем такой срок должен соблюдать и банк, и страховая компания. Страховые деньги поступают на расчетный счет, указанный в заявлении заемщика.

Что делать при отказе?

Если банк или страховая компания отказываются возвращать деньги по страховке, то заемщику необходимо обратиться в такие надзорные органы — ЦБ РФ и Роспотребнадзор. В случае отсутствия там положительного результата, обжаловать отказ в выплате денег можно в суде.

Обращение в надзорные органы

В случае отказа страховой компании или банка в выплате страховой премии заемщику необходимо подать официальную жалобу в департамент страхового рынка ЦБ РФ и в Роспотребнадзор. Направить жалобу в ЦБ РФ можно таким образом:

- путем письменного обращения в региональное отделение ЦБ РФ;

- зайти на сайт ЦБ РФ и воспользоваться интернет-приемной.

Законодательством РФ не установлена официальная форма жалобы, поэтому составлять такой документ можно в свободной форме. В подобном обращении заемщику нужно указать закон РФ, нарушенный страховщиком или банком, а также реквизиты страховой компании (банка) и личные данные из своего паспорта.

К жалобе следует приложить ксерокопии документов, подтверждающих законность требований заявителя.

Справка. По результатам рассмотрения письменной жалобы департамент страхового рынка ЦБ РФ удовлетворяет требования заемщика и направляет отдельное предписание страховой компании (банку) о выплате страховой премии.

В случае отсутствия законных оснований заявитель получает официальный отказ в удовлетворении своей жалобы. Помимо ЦБ РФ, с жалобой на страховую компанию следует обратиться в региональное отделение Роспотребнадзора. Направить такое обращение можно как в бумажном, так и в электронном виде (через официальный сайт Роспотребнадзора или через сайт Госуслуг).

В случае выявления нарушений страховой компанией законодательства РФ Роспотребнадзор выносит этой организации предписание об их устранении. Причем заявителю в подобной ситуации отправляется письменное уведомление об этом.

Если же жалоба заемщика не имеет под собой законных оснований, то заемщик получает официальный ответ от Роспотребнадзора с мотивированным отказом. Обжаловать ответ Роспотребнадзора можно только в суде.

В суд

В случае отсутствия положительного результата в ЦБ РФ и в Роспотребнадзоре заемщику необходимо подать иск в суд. Для составления искового заявления следует правильно произвести расчет подлежащей возврату страховой премии. Кроме того, в таком иске нужно указать соответствующее законное обоснование (ссылку на указание ЦБ РФ № 4500-У от 21 августа 2017 года и на ст. 958 ГК РФ).

В иске, помимо возврата положенной суммы страховой премии, истцу следует указать требование о взыскании неустойки и штрафа, морального вреда и компенсации понесенных судебных расходов (например, на адвоката). Иск следует подавать в суд по своему месту жительства.

Важно! Мировой судья принимает иск к рассмотрению, если взыскиваемая сумма страховой премии не превышает 50 000 руб. (ст. 23 ГПК РФ). Если такая сумма выше (равна) 50 000 руб., то подобное исковое заявление следует направить в районный суд.

Возможность вернуть средства за страховку закреплена на законодательном уровне. Из материалов, подготовленных нашими экспертами, вы узнаете об условиях и процедуре возврата страховки по кредиту в Сбербанке, ВТБ, а также через официальный сайт СК «Кардиф» и по программе «АльфаСтрахование-Жизнь».

Судебная практика

Судебная практика по возврату части страховки на данный момент является положительной.

Так, еще до внесения в Госдуму РФ ФЗ № 483 от 27 декабря 2019 года, Верховный Суд РФ в определении № 78-КГ18-18 от 22 мая 2018 выразил свою официальную позицию, которая, по сути, совпадает с подходом, указанном в этом законе.

Суть рассматриваемого судебного спора состояла в том, что заемщик (Голубева Т. А.) оформила кредитный договор “Автоплюс” и одновременно с ним договор страхования от несчастных случаев. В этом договоре был указан отдельный пункт о том, что страховая сумма равна 100% задолженности страхователя, но не более страховой суммы на дату оформления страховки.

Также, здесь был указан пункт о том, что в период действия страховки страховая сумма уменьшается. Согласно материалам дела, заемщик Голубева досрочно погасила кредит и потребовала от страховой компании вернуть часть уплаченной страховой премии. Однако, страховщик отказался это делать.

ВС РФ отменил решения и постановления нижестоящих судов и встал на сторону заемщика Голубевой. В обосновании своего решения ВС РФ указал, что досрочное погашение кредита считается одним из обстоятельств, приводящим к досрочному прекращению действия страховки.

В подобной ситуации, по мнению ВС РФ, прекращение договора страхования следует квалифицировать по ст. 958 ГК РФ, которая предполагает возврат страховой премии пропорционально соответствующему периоду страхования.

В случае досрочного погашения кредита заемщик может вернуть деньги, уплаченные по страховке (страховую премию). В случае неправомерного отказа в выплатах по страховке заемщик вправе обратиться в департамент страхового риска ЦБ РФ и в региональное отделение Роспотребнадзора. При отсутствии положительного результата в первых 2 инстанциях заемщику следует подать иск в соответствующий суд.

Возвращение страховки по кредиту при досрочном погашении

Часто люди сталкиваются с ситуацией, когда необходимо оформить займ на покупку недвижимого имущества в ипотеку или приобрести автомобиль. Тогда банковские организации предлагают клиентам оформить «сумму гарантии» для уверенности, что гражданин совершит выплаты своевременно. Но практически никто не знает, возвращается ли страховка при досрочном погашении кредита?

Для получения страховки нужно учитывать некоторые нюансы: вид займа, условия, указанные страховыми компаниями (СК), как подготовить бумаги для возвращения денег. Условия «обязательных гарантий» меняются при исходе периода действия соглашения или при досрочном погашении кредита, если последняя опция подтверждена в официальном документе. Не учтена функция – возвращение считается невозможным.

Виды страхования

Согласно федеральному закону существуют такие виды страхования:

- жизни, дожития до определённого возраста;

- пенсионное;

- жизни на фоне циклических постоянных выплат;

- от чрезвычайных ситуаций, болезни;

- медицинское;

- при потере прав на недвижимость;

- от экономических рисков;

- при отстранении от должности.

Финансовые организации выдают крупные ипотечные ссуды на приобретение транспортного средства при наличии «гарантийных выплат». Такие платежи можно вернуть при досрочной выплате кредита. Гражданину необходимо предварительно узнать условия, которые прописываются в официальных бумагах. После досрочных выплат и получения документов банковские организации должны сделать перерасчёт страховки. Как правило, страховка при досрочном погашении кредита возвращается гражданину.

Иными словами, сумма будет возвращена после полноценных, своевременных платежей по кредиту. Клиенту можно закрыть «обязательные платежи», если есть бумаги, указывающие на факты выплат, документы о том, что ссуда выплачена стопроцентно, другие документы. Процесс занимает длительное время, отнимает силы, ведь придётся собрать пакет документов, взять много справок.

Что говорит закон о досрочном погашении

Возвращение страховки по кредиту при досрочном погашении вполне возможно. Гражданину необходимо руководствоваться актами, законами, кодексами. Например, федеральным законом, ГК РФ, в которых прописано, что при ликвидации линии задолженности ранее указанного в договоре промежутка времени, заёмщик может предполагать, что будет компенсация части «обязательной» премии.

Официальные документы, которые указывают на порядок возврата страховки: нормативно-правовые акты об «обязательных платежах» при ипотечных и иных соглашениях, нормы Центробанка об оформлении полисов.

Начать процедуру возврата страховки при досрочном погашении гражданину можно самостоятельно. Необходимо заранее (за месяц) уведомить обе стороны о погашении полной суммы по задолженности и упразднении договора страхования. Таким способом приостановка страхования при погашении кредита станет явной. В некоторых ситуациях возможно подписание отдельных документов по займу и защите интересов физических и юридических лиц.

Для возврата «гарантийных» выплат заёмщику нужно внимательно изучить условия, вид займа, собрать документы. Опция возвращения «гарантийных» платежей подтверждается соглашением, при его отсутствии возвращения платежей можно не ждать.

Что нужно знать о возврате и куда обращаться

Если кредит погашен досрочно, клиент обращается в специализированные учреждения для перерасчёта страховки. Рассмотрим каждый случай отдельно:

- Процедура возврата через СК. Подписывается договор, в течение двух недель вы можете воспользоваться правом расторжения соглашения с СК. Этот период имеет название «охлаждение», и он предполагает несогласие заёмщика. Гражданин обращается в СК с паспортом, договором и справкой об оплате. Что можно вернуть, должны подсказать сотрудники организации.

- «Как вернуть страховку через банковские учреждения?» – спросите вы. Если у «периода охлаждения» прошёл срок давности (более 14 дней), можно сделать запрос в банк для возвращения указанного взноса. Для этого человек должен составить обращение в письменном виде в 2 экземплярах, зарегистрировать его. Сотрудники компании должны обязательно присвоить регистрационный номер. Один экземпляр забирает сотрудник банка, другой остаётся на руках у клиента.

Если вы не можете посетить СК или банковскую организацию, можно отправить документы в электронном виде, почтой. При этом необходимо собрать полный пакет документов, все справки, выплаты. Досрочное погашение ссуды не является гарантией возврата определённой суммы. Компании стараются обойти данное условие, всевозможными способами скрыть под большим количеством документов.

Если обращение в СК, банк не принесло результатов, смело обращайтесь в судебные органы. Судебное разбирательство может затянуться на длительное время, нужно оплачивать услуги адвоката, другие судебные издержки. Выбор остаётся за клиентом.

Условия досрочного прекращения договора страхования

Отказ от страховки начинается, когда не произошёл указанный случай, клиентом совершены своевременные или преждевременные выплаты. Гражданин получает часть страховки согласно Федеральному закону. Возвращение страховой премии варьируется от периода действия соглашения. Если погасить заранее задолженность, это не означает получение «гарантийной» суммы.

В каком случае возможен возврат страховки при досрочном погашении кредита

Законодательство указывает, что при прекращении кредитного соглашения не действует страховка. Названные в соглашении риски не произошли, клиент получает сумму возврата индивидуальных «гарантийных» средств. Специализированные учреждение возмещают страховку при досрочном погашении кредита – совершают перерасчёт, перечисляют нереализованные финансовые ресурсы.

Банк уклоняется от возврата средств при погашении займа? Обращайтесь в судебные органы. Нужно переубедить последних в том, что указанная организация специально навязала данные выплаты. Увы, но практика говорит, что банковские учреждения нехотя делают возвраты.

Выход есть: заранее подписать соглашение со СК отдельно, прописать дополнительные условия. После подписания договора по займу вы подписываете другой, по «гарантийным платежам». Клиенту необходимо выяснить, как взаимодействуют договора, нужно ли отдельно подписывать другой. Это позволит возвратить приличную сумму в конце.

Возвращение дополнительных средств происходит после заполнения клиентом заявления, сбора требуемых документов и официальных бумаг, которые указывают на отсутствие долга.

Как вернуть страховку при досрочном погашении кредита: инструкция

Ответ на вопрос, как вернуть часть страховки досрочно, зависит о того, как человек соблюдёт определённую процедуру. Нормы гласят, если закрыть кредит досрочно, возмещаются «гарантийные платежи», уплаченные заёмщиком.

Алгоритм включает этапы:

- Досрочно произвести платежи по телу задолженности, процентам. Ознакомиться с условиями, уменьшались ли страховые премии: банки не одобряют выплаты раньше, могут начать начислять штрафы, пени.

- Получить бумагу о погашении долга после расторжения соглашения.

- Направиться в специальные учреждения для подачи заявления.

- Проследить обязательную регистрацию вашего заявления: проставляется идентификационный номер, печать, подпись специалиста, который регистрирует.

- Вручить документы – лично, почтой.

В правовых актах отсутствует период, в течение которых рассматриваются заявления. На практике сроки варьируются до 3 недель. Если промежуток превышен, необходимо написать претензию. При утвердительном решении клиент получит деньги моментально на счёт. Ответ негативный – получаете официально оформленную бумагу. Это будет гарантией для судебных органов. Клиент излагает письменную жалобу и предоставляет официальные документы в специализированные органы.

Образец заявления на возврат страховки

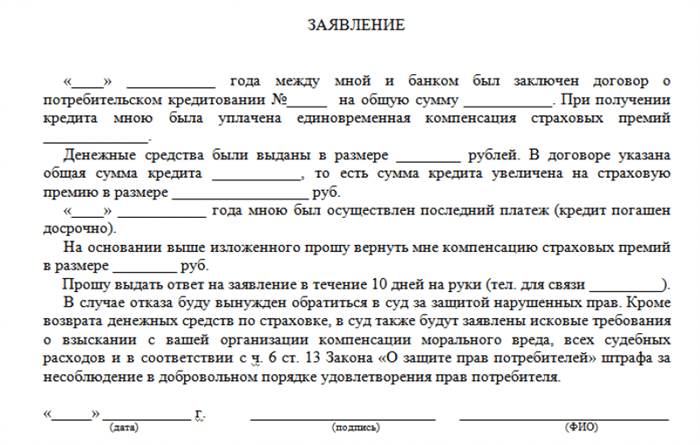

Досрочное погашение кредита указывает на возвращение страховки. Безусловно, идеальная ситуация. Заёмщику нужно приложить усилия, чтобы получить выплаты. При досрочном погашении можно получить остаток. Для этого гражданину необходимо собрать документы, заполнить заявление. Правила заполнения указываются СК в коллективных соглашениях о страховке.

Вначале нужно грамотно, правильно заполнить заявление. Оно составляется в письменном виде в двух экземплярах: один получает СК, второй остаётся на руках у заёмщика. Большинство фирм самостоятельно разрабатывают форму для заполнения заявления. Поэтому предварительно клиенту необходимо найти её на сайте, в отделении фирмы. К данному документу необходимо приложить такие бумаги: копию паспорта, оригинал полиса, договор кредитный, справки о «гарантийных платежах» и закрытии займа.

Заявление содержит такие реквизиты:

- название организации, куда подаёте бумагу;

- данные клиента, регистрационный номер полиса;

- реквизиты для перевода денег;

- иные данные клиента;

- дату, подпись.

Сколько денег получится вернуть

«Досрочно погасить кредит: значит ли это обязательное принятие выплат по страховке?» – спросите вы. Кредит выплачен, можно вернуть некоторые остатки. Если в начале функционирования договора (несколько месяцев) погашается досрочно сумма займа, клиент может потребовать 1/2 суммы «гарантийных платежей». Факт не произошёл – есть полное право возмещения страховки.

Получить страховку по кредиту можно, если исполнены условия, на которых подписывалось соглашение. Срок возврата зависит от принятого соответствующей организацией решения. Сумма варьируется от положений в соглашении, например: кредит – 100 тысяч, дополнительный договор – 20 тысяч. Можно, например, получить половину стоимости неиспользованной страховки.

В заявлении о возвращении денег указываются паспортные данные, номер полиса, название компании или иной организации, данные для связи, дата, подпись. Зачастую СК рассматривает заявление 14-21 день.

Что делать, если кредит погашен, а в возврате страховки отказано

Отказ в выплате страховки происходит постоянно, ведь специализированным учреждениям (банк, СК) невыгодно упускать прибыль. Существуют иные причины негативного решения, при которых возврат остатка невозможен:

- клиент воспользовался выплатой ранее;

- не полностью погашена задолженность;

- в бумагах есть неточности;

- не начал действовать новый закон (займы до 2006 года);

- отсутствует пункт о возврате.

Подведём итоги

Не оформлять страховой полис на кредит – не выйдет. Это общепринятая особенность при заключении соглашения. Банки не будут длительное время уговаривать оформить дополнительный договор, ведь данный процесс защищает интересы кредитора при возникновении форс-мажорных условий.

Возвратить страховку можно. Нужно написать бумагу в банк, СК. При отказе в этих организациях гражданин может смело обращаться в суд за защитой прав. Так можно получить страховку, но это длительная, утомительная процедура, требующая полноценной отдачи.

Для защиты личных прав необходимо всегда изучать особенности соглашений. Вопрос важный для клиентов, которые часто обращаются в финансовые структуры за получением дополнительных денежных средств. Особенно это актуально для клиентов, которые узнают подробности в телефонном режиме, потом обращаются в банк для проставления единственной подписи. Если получается раньше погасить задолженность, это большой плюс для клиента, кредитной истории, рейтинга.